残価設定型ローン・クレジット(略称:残クレ)でこれから車を購入しようとお考えの方、ちょっと待ってください!

と言うのも、私の経験上残価設定ローンはあまりお勧めできないものだからです。

契約は一度完了してしまえば、やり直しはなかなか難しいもの。なので、契約する前に残価設定型ローン(残クレ)のメリットやデメリットといった情報収集をして頂くといった視点でこの記事を読んで頂けると幸いです。

これなら頭金を作って欲しい車をお得に購入できる!誰もが出来る方法なので実施しないのはもったいない…ちょっとの行動が大きな結果を生むので是非参考にしてください!

もちろん怪しいビジネスへの勧誘ではありません。「知らない人が多い」だけです。是非、その内容を知っておいて損はないはずですよ!

今大人気の残価設定型ローンは知っていますか!?

ディーラーの残価設定型ローンとは購入後の維持費が全然違う!最近人気の新車が欲しいけど購入後の維持費が心配…そんな方にピッタリの残価設定型ローンはご存知ですか?

車検費用も自動車税も自賠責保険も0円!購入後の保証もディーラーで受けられる!!しかも…今なら【台数限定】早い者勝ちで毎月2万円で新車に乗れてしまいます。

そんな次世代型残価設定型ローン【リースナブル】が大人気なのはご存知ですか?

この記事の目次(もくじ)

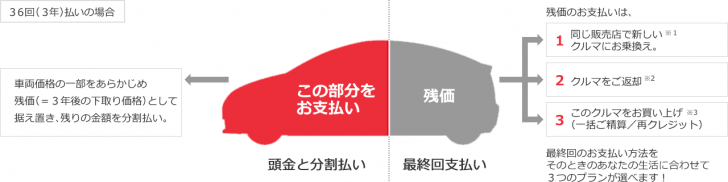

残価設定型ローン(クレジット)とは

そもそも残価設定ローンとは、通常のディーラー(販売店)が提供しているローンや、その他の企業(銀行や農協)のマイカーローンとは異なりディーラー(販売店)と購入者の間でリース契約を行うローンの事を指します。

通常のローン(ディーラーローンやマイカーローン)との違いは、ディーラーローンやマイカーローンは車の価格全てに対して返済を行いますが、残価設定ローンは車の価格に対して、特定の割合においての返済を行うといった違いがあります。

ある一定期間、特定の割合に対して返済を行った後はそのまま再度ローンを組む事も可能ですし、残りの金額をディーラーに買い取ってもらう事も可能です。通常のローンに比べて自由度が高い事も残価設定ローンの特徴です。

また、残価設定ローンはディーラー(販売店)とのリース契約となりますので、あくまで車の所有者はディーラー(販売店)です。

従って、車検書上の所有者は残価設定ローンを組んだディーラー(販売店)となっています。

このように、残価設定型ローンはディーラー(販売店)とのリース契約である事という内容をまず理解してください。

残価設定型ローン(クレジット)のメリット

残価設定ローンのメリットと良く言われる内容を紹介します。もちろん、それに対して慎重派ゴリラの指摘を行っていきます。

「毎月のローン支払い額が少なくなる」という点について

以下の条件で記載しています。

購入予定車両本体価格:3,000,000円

購入にかかる諸費用(新車購入にあたり、税金等諸費用がかかります):300,000円

残価設定金額(3年後買取想定金額):1,200,000円

オートローン金利:2.9%

残価設定ローン金利:4.9%

| 通常のローン | 残価設定ローン | 通常のローンとの違い | |

|---|---|---|---|

| 購入車両価格 | |||

| ローン金利 | |||

| 毎月支払額 |

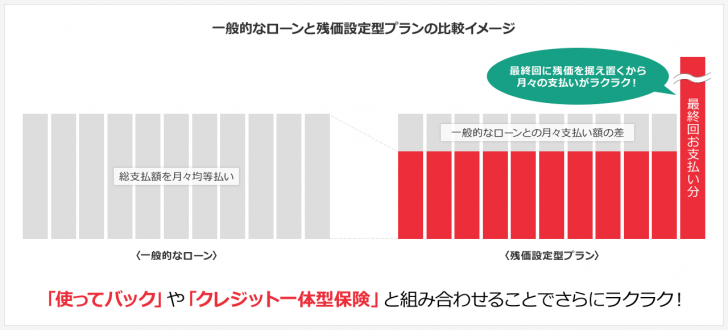

これは、上記の画像にあるように通常のディーラーローンやマイカーローンよりも支払い額の対象が少ないので、月々のローンにおける支払い金額も少なくて済みます。

これにより、車両価格がワンランク高くても残価設定ローンを組めば自分の支払い能力内の金額となり、ローンを組む事が出来るという事に繋がります。

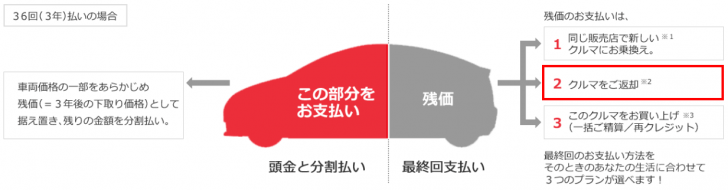

「返却時に車の価値が上がる場合があり、数万円から数十万円の儲けが発生する」という点

上記の画像を例にすると、「クルマをご返却」という項目が該当します。

残価設定型ローンを契約する際に、特定の期間後の車両価格予想を行いその価格を基準としてそれよりも車両価格が増加した際には、差分が支払われるという事になります。

ただし、車両価格が増加する事だけでなく先ほどご説明した通り、傷や凹み・事故などで車両価格が減少する事ももちろんありますので、良い事だけでなくリスクもきちんと把握する事が重要です。

各メーカーの提供する残価設定型ローン(残クレ)のメリット

ここまでの話からは、残価設定型ローン(残クレ)のメリットは捉え方によっては1つもないんじゃないか?という事にもなりがちですが、実はメーカーが残価設定型ローン(残クレ)に設定している内容によっては、魅力的な場合もあります。

初回3年間はメンテナンスが無料の残価設定型ローン(残クレ)

日本を代表する高級車メーカーであるレクサスも残価設定型ローン(残クレ)を用意しています。

そのレクサスの残価設定型ローン(残クレ)である「スマートバリュープラン」では、なんと初回3年間はメンテナンスが無料という特典があります。

修理サービスがセット、また通常の自動車ローンの金利と変わらない残価設定型ローン(残クレ)

![SUBARU(スバル)残価設定型クレジット[残クレ]安心プロテクト3のメリット・デメリット](https://mpj-webmarketing.com/wp-content/uploads/2018/03/15980-eyecatch-360x230.png)

海外、特に北米で絶大な人気があるSUBARUでは、バンパー、ドアミラー、ドアパンチ(駐車場などでドア同士の接触による傷)が対象となる修理サービスがセットとなっています。

また、通常の自動車ローンの金利と変わらない残価設定型ローン(残クレ)の金利というのも、SUBARU自動車の購入をより身近にしてくれるメリットと言えます。

残価率が50%越え!支払割合が少ない残価設定型ローン(残クレ)

最近、デザインが良くかつ、ディーゼルエンジンで経済的な自動車を販売する事で人気があるマツダの残価設定型ローン(残クレ)も大きなメリットがあります。

それは残価率が55%という事で、支払対象となるのが全体の45%と残価設定型ローン(残クレ)の利用者にとっては支払割合が少ないというメリットを持つ内容となっています。

法人契約にも対応できる残価設定型ローン(残クレ)

高級車として誰もがそのブランド名をしっているメルセデスベンツでは、個人以外にも法人でも残価設定型ローン(残クレ)を組む事が出来ます。

税金対策として車両を購入する場合は、減価償却期間はあるものの非常に魅力的な選択の1つとなるのではないでしょうか?

自動車保険が無料でセットになっている残価設定型ローン(残クレ)

はじめて現在のシートベルト(3点式シートベルト)を世の中に送り出したように「安全」に注力している自動車メーカーといえばボルボがまず挙げられますが、このボルボの残価設定型ローン(残クレ)も非常にユニークです。

なんと、残価設定型ローン(残クレ)に自動車保険が無料でセットになっているんです。車の安全に絶対的な地震があるからこそ出来る内容ですが、これも残価設定型ローン(残クレ)検討ユーザーにとってはメリットですね!

認定中古車にも適応できる残価設定型ローン(残クレ)

最大限に残価設定型ローン(残クレ)を利用して自動車を安く購入出来るのが、新車より価格が安い認定中古車に残価設定型ローン(残クレ)の組み合わせです。

認定中古車なのでメーカー保証による安心がありますし、新車より価格が安くても残価設定型ローン(残クレ)が適応できる。そんな美味しい組み合わせを提供しているメーカーもあります。

残価設定型ローン(クレジット)のデメリット

それでは、残価設定型ローン(通称:残クレ)のデメリットはどのようなものがあるのでしょうか。実際に契約した経験から、デメリットと感じた内容をお伝えします。

リスクが高い

ここで言うリスクとは、支払い期間満了後の車両価格が購入時に想定されている価格と異なる可能性に対してのリスクです。

車は趣向性もありますが、基本的には「道具」でしかありません。年々も使用していれば、傷が付いたりぶつけて凹ませるようなこともあるでしょう。

また、自分好みにカスタムしたりする楽しさも車にはあります。

しかし、残価設定型ローンを設定した場合、これらはすべて車両価値を下げる要因となりますので、事故を起こせばユーザーに買い取り義務が発生し、傷・凹みはすべて修理が必要となります。

残価設定型ローンはあくまでもリース契約ですので、このような事態が発生します。

したがって、車を保有する際にも「借り物を3年間使用する」といった、非常にリスクが高い状態が続きます。

金利が高い

残価設定型ローンにおける金利については、扱うメーカーによって様々ですが年金利5.5%といったところもあり通常のローンよりも高いところがほとんどです。

残価設定ローンは、残価に対してずっと金利がかかり続けるケースが多いので本当に注意が必要です。最初の支払い時の借り入れ総額に金利が掛かっている場合は、支払いを行って元金が減っても、ほとんど意味がありません。

均等ローンなど返済が進むにつれ、元金が減っていくので金利も少なくなっていくのとは、大きな差があります。

言い換えれば、いくら返済しても当初の借り入れ金額にかかる金利が続くのか、それとも返済後の残高に対しての金利かということになります。

残価設定型ローン(クレジット)シミュレーションサイト

残価設定型ローン(略称:残クレ)の返済シミュレーション時に参考になるサイトを紹介します。

これらのサイトはオンライン上にて、日々の支払い額を計算することが可能ですので実際の支払い総額などを把握するのに非常に便利です。

イオンプロダクトファイナンス自動車ローンシミュレーション

残価設定型ローンの試算だけでなく、通常のディーラーローンやスキップローンなどについても資産する事が可能です。

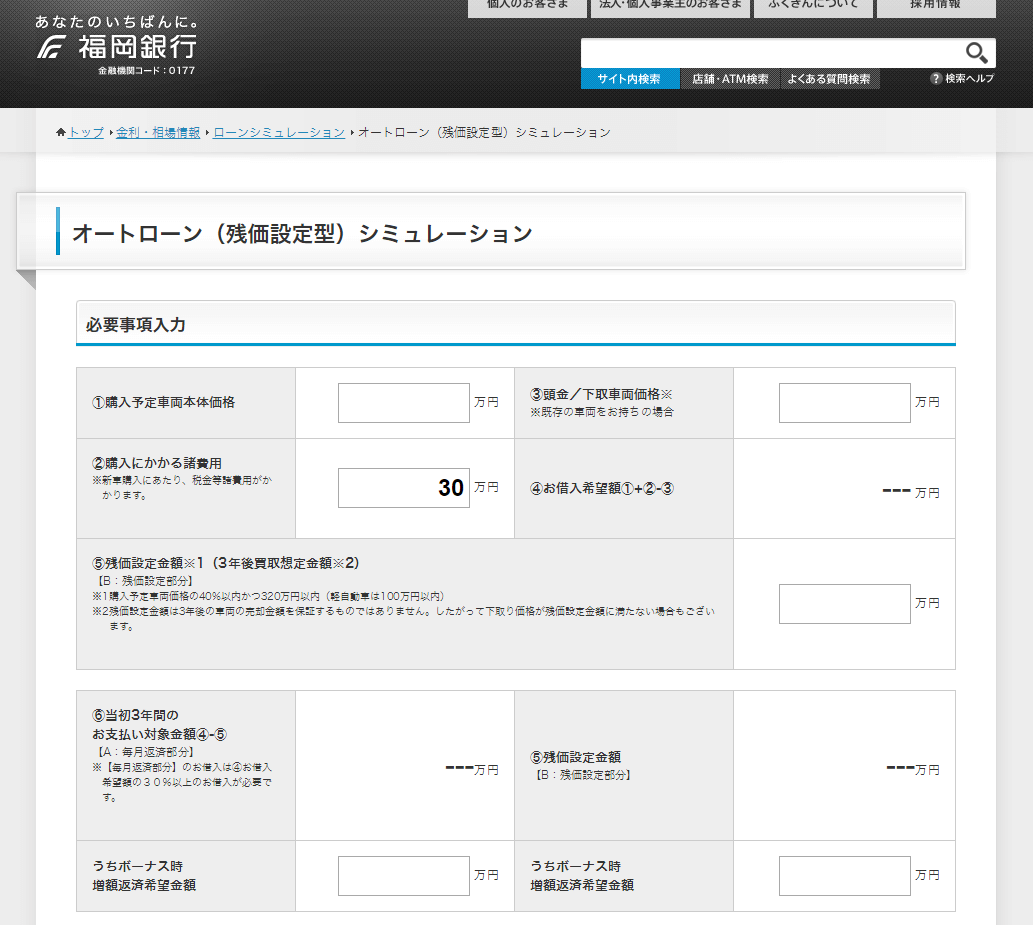

福岡銀行ローンシミュレーション

SBJ銀行マイカーローンシミュレーション

残価設定型ローン(残クレ)・クレジットをお勧めできる人・できない人

実際の残価設定型ローンについて説明と指摘を終えた段階で、残価設定型ローンをお勧めできる人とできない人についてお伝えします。

残価設定型ローンが合う人

![]()

残価設定型ローン(残クレ)・クレジットが会う人は「2~3年事に新車を買い替える人」です。

車両価格の全額は支払わず、乗った期間内だけ支払うといったイメージです。

このようなタイプの方には残価設定型ローン(残クレ)・クレジットは非常にお勧めです。

車両全額を支払う事なく、より少ない金額を支払うことで新車を楽しむことができるからです。

残価設定型ローンが合わない人

逆に残価設定型ローン(残クレ)・クレジットが合わない人はどんな人でしょう。皮肉な事に毎月の支払額を下げたいと思って契約する方が、実際の契約内容とは合わないといえます。

残価設定型ローン(残クレ)・クレジットはカラクリがあります。

一見、通常のローンに比べて月々の支払金額が少ないように見えますがそれは特定の期間、かつ車両価格の特定の割合のみの返済額となっているからです。

残価設定型クレジット(残クレ)の維持費対策について

残価設定型ローンを利用して新車を購入しても気になるのは購入後の維持費ではないでしょうか?

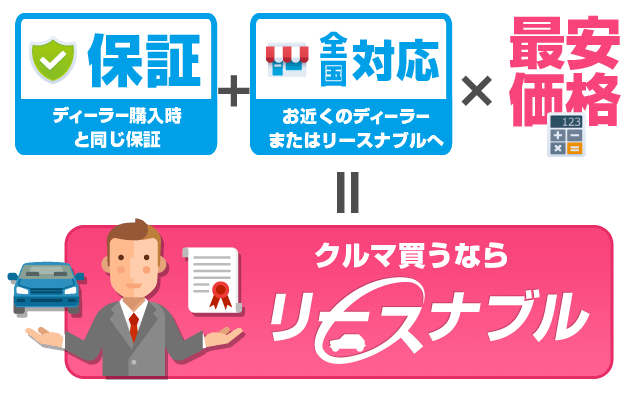

ディーラーの残価設定型ローンよりも購入後の維持費が断然お得な残価設定型クレジット(残クレ)【リースナブル】はご存知ですか?

このリースナブルでは先着順(早いもの順)ではありますが、毎月の支払い金額が2万円と破格の金額で新車を安く買う事も可能です。

残価設定型クレジット(残クレ)を利用した後の維持費を気にされている方には非常に嬉しい残価設定型クレジット(残クレ)です。

では【リースナブル】のサービス内容はどのようなものでしょうか?その驚愕なサービス内容について紹介させて頂きます。

リースナブルの特徴①:すぐに納車可能!

ディーラーの場合、納車まで数ヵ月期間がかかる事も…【リースナブル】なら新車在庫があるからすぐ乗れる!

新車を購入したけれど、車の納期まで1ヶ月以上掛かるという事は良くある話ですよね。ましては、最近人気の車種であればなおさら納期が長くなる傾向が。

やっぱり、彼女の誕生日に新車で迎えに行きたいとか、今乗っている車を下取りに出して車がない期間が耐えられない…という気持ちはありますよね!

【リースナブル】なら、新車在庫があるからディーラーよりも断然早い納車が可能です。何かの記念日に間に合わせる事も可能になるかもしれません!一度、無料で確認してみてはいかがでしょうか?

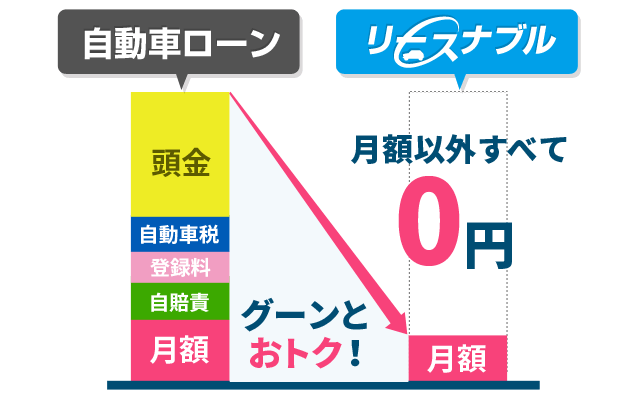

リースナブルの特徴②:余計な費用は不要

自動車税・登録料・自賠責保険など購入時に発生する金額は発生しないので、負担が軽い!

新車購入時に発生する、自動車税、自動車登録料、自賠責保険も【リースナブル】が全額負担!いつも新車購入時に大きな負担を感じる方は多いとは思いますが、これは非常に嬉しいですよね!

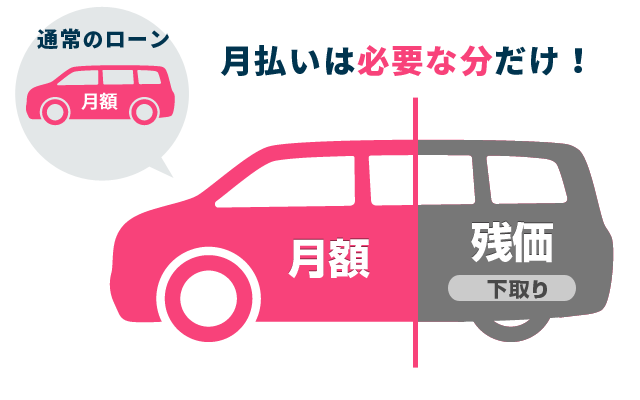

リースナブルの特徴③:残価設定型ローンだから支払額が少ない

車両価格全額から残価を差し引いた金額が毎月の支払う額となるのでお得!

今非常に人気がある残価設定型ローンを【リースナブル】も採用!つまり、車両全額を支払う訳ではないから毎月2万円からの価格で新車を安く買える事が出来るんです。

もちろん、車すべてを買い取る事も可能などプランも色々用意されているので、無料で見積もりを取って確認してみるのも良いかもしれません。

リースナブルの特徴④:仕入れ金額が安い=支払額が少ない

リースナブルが一括仕入れするので安価な価格で買う事ができる!

リースナブルが新車を安く購入するから、毎月の支払金額も安く出来るのが人気の秘訣!

ディーラーも個人より一括大量仕入れを行う法人の方が、多くの車両をまとめて購入するので値引きにも応じやすいのは理解出来ますよね。

リースナブルの特徴⑤:保証も万全!

しかも、ディーラーだけでなくリースナブルの店舗でもサポートが受けられる!

ディーラーで購入しないと不安…という方に朗報なのがリースナブルで購入した場合は、ディーラーでもリースナブルでもサポートが受けられるといった点です。

もちろん、保証もディーラーで購入した場合と同様。でも購入金額はディーラーより安価。これなら新車を2万円という価格で買った後も安心ですよね?

リースナブルの特徴⑥:メーカー保証最長5年!

購入した後の保証も長期保証!これなら安心して買う事が出来ますよね。

先ほど、リースナブルで購入した場合はディーラーで購入した場合と同様の対応が受けられる事をお伝えしましたが、メーカー保証も5年保証となっています。

ただ安いだけでは良いサービスとは言えませんよね。その点5年保証であれば、新車を安く買えるリースナブルは安心して購入できると言えますね。

リースナブルの特徴⑦:車検費用0円!

維持費が高くなる項目の1つ、車検費用。これが発生しないサービスは利用しない手はありません!

新車が欲しくても購入した後も維持費は発生するので、手を出せなかった方は多いのではないでしょうか?

そんな方にはリースナブルがピッタリ!理由は車検費用も0円だから。このサービスなら維持費を気にせず新車を購入できますね!

リースナブルの特徴⑧:途中解約可能

他の車に目移りしても大丈夫!リースナブルではいつでも途中解約が出来ます!

「子供が生まれた」「新型の方がかっこいい」といった契約者側の都合でもリースナブルでは途中解約が出来ます。

常に自分の乗りたい車に乗れるサービスは、契約後も安心ですよね!

今、最も人気な自動車購入方法が、リースナブルのように維持費も負担してくれる残価設定型ローンです。

これなら、購入後の事を考えて不安になる事もありませんよね?ただ、2万円の支払金額は先着順のキャンペーン価格となっていますので気になった方は早めの連絡が必要です。

残価設定型ローンを組む前にもっと手元の金額を増やすのも◎

当たり前のことではありますが、人気車種はなかなか値引き額が少ない事が多いです。

頭金が少なければ、残価も多く残るので残価設定型ローンを選択してしまう気持ちも分かりますが…本当に車を購入する前にやるべき事をやりきっていますか?

実は、ディーラーでは良くこんな会話がされています。

下取り…つまり現在所有している車両を売った金額で新しく乗り換える予定の車両の値引きを行う事を言いますがほとんどの方がこの下取り価格で失敗している事はご存知ですか?

(ははは、他社ではおよそ80万円が相場だから30万円も儲かった!このまま契約まで一気に進めてしまおうっと♪)

…そうなんです。ゴリラも昔に一度やってしまった失敗談を紹介させていただきましたが

現在乗っている車の価格も調べないで、値引き交渉をするのは損するのが当たり前!

最低限、現在の車の価格は前もって認識した上で値引き交渉をするのが鉄板

きちんと今乗っている車の適切な買い取り金額が分かっていれば、値引き交渉も優位に進められる!

車の査定は様々な会社がサービスを提供していますが、信頼性と丁寧さで大手リクルート社が運営しているカーセンサーがお勧めです。

もちろん、リクルートのカーセンサーが行う一括査定は無料!大手企業が運営しているだけあって、安心感が違います。

いかがでしたか?残価設定型ローンの見えない怖さは理解していただけたでしょうか。

もちろん日々の支払い額を低くしたい気持ちは分かりますが、本当の意味で支払い額を下げるのであればもっと手元の金額を増やす事やより維持費を低く出来るサービスを選ぶ事ではないでしょうか?