この記事の目次(もくじ)

- 1 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンとは?

- 2 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの金利・残価率は?

- 3 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのシミュレーション

- 4 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのメリットは?

- 5 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのデメリットは?

- 6 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの評判(口コミ)は?

- 7 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのまとめ

- 8 BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンと「下取り価格」を上げる合わせ技が◎

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンとは?

外車に乗りたいと考える人は多く、ディーラー側でも少しでも購入者の負担を少なくする残価設定型クレジット(残クレ)といった支払方法を用意しています。

BMWではフューチャーバリューローンという残価設定型クレジット(残クレ)を準備し、毎月の支払い金額を抑えてBMWやMINIに乗れるチャンスを拡げてくれています。

実際には、この残クレを利用して乗っているという人が多いのも事実です。憧れのBMWやMINIオーナーを目指し、中身を理解し自分に合ったBMWの買い方を模索してみましょう。

街中で見かけるBMWやMINIに乗るための残価設定型クレジット(残クレ)フューチャーバリューローンについて特徴と詳細をまとめました。

これなら頭金を作って欲しい車をお得に購入できる!誰もが出来る方法なので実施しないのはもったいない…ちょっとの行動が大きな結果を生むので是非参考にしてください!

もちろん怪しいビジネスへの勧誘ではありません。「知らない人が多い」だけです。是非、その内容を知っておいて損はないはずですよ!

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの特徴

フューチャーバリューローンは、BMWとMINIを購入する為にBMWが独自で設定している残価設定型クレジット(残クレ)です。

特徴は、なんと言っても「BMWの価値を落とさず乗り換えに強い」というところ。

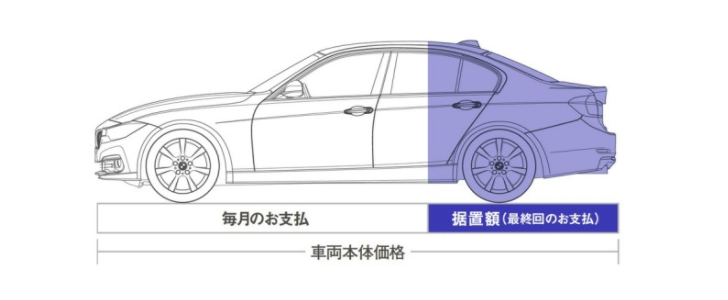

残価設定型クレジット(残クレ)はメーカーが定めた残価率分を新車車両本体価格から引いて

残った分を分割で支払い、残価率にあたる部分を残価として残し最終回に残価を精算します。

旧型車から最新型まで、根強い人気を誇るBMWだからこそ、残価率も高く最終回の生産は国産車よりも有利と言えます。

もちろん最終回の車両状態の査定はありますが、それでも最初に設定できる残価率が高いので支払いを考えても有利になるのがフューチャーバリューローンです。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの支払回数

フューチャーバリューローンの支払い回数は、3年(36回)、4年(48回)、5年(60回)に、それぞれ最終回の残価精算となっています。

残価設定型クレジット(残クレ)は、国内メーカーが展開するものを見ても、おおむね3年から5年の支払い回数となっています。

支払い回数で、フューチャーバリューローンとその他の残価設定型クレジット(残クレ)を気にする必要もありません。

毎月の支払いを抑えたいという人は、さらにボーナス併用もあるので、自分に合った支払い負担を考えやすくなっています。

最終回の残価精算についても、現金一括払い、車両返却、残価分の再ローンとなっているので、これも他の残クレと同様です。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの金利・残価率は?

人気の高いBMWだからという理由も相まってか、フューチャーバリューローンの残価率は60%に近い数字で商談に至ったという例もあるようです。

実際には、一番支払い回数の少ないプラン3年で、残価率48%となっています。国産車の場合で見ると、おおむね40%となっているので、BMWの人気の高さがうかがえます。

BMWは国産車に比べて、車両本体価格は高くなる傾向にありますが、それを考慮したうえで、乗りやすくするための残クレは残価率も高く設定されています。

金利を見てみると、2.99%一律となっています。残クレの金利は国産車で見ると、全て3.9%となっており、一部特別金利で車種を限定して2.9%となっています。

比べるなら、どの車種も2.99%となっているフューチャーバリューローンのほうが、金利は低いようです。

残価設定型クレジット(残クレ)は、支払う予定のない「残価分にも金利がかかる」ので、金利が低いに越したことはありません。

また、意外と知られていないのが、この残価分にも金利がかかることです。

価格を計算してもらって、毎月の支払いが安く感じても、この部分が注意しておきましょう。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのシミュレーション

それでは実際にBMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンを利用すると、毎月どのくらいの支払いになるのでしょうか?

ここでは、実際のBMW公式シミュレーターを利用してMINI(ミニ)のONEスタンダードモデルを購入する場合のフューチャーバリューローンでシミュレーションを実施してみました。

シミュレーション例②:MINI(ONE)3DOOR 頭金なし36回3年払いの場合¥41,700円

頭金なし、つまり手ぶらでディーラーに出掛けて1円も支払いを行わなくても、毎月41,700円でお洒落なMINIが購入出来てしまいます…。

通常のローンであれば5年間(60回)払い頭金なしで近い支払額(毎月42,700円)となりますので

据置率48%の恩恵は非常に大きいと言えます。

シミュレーション例②:MINI(ONE)3DOOR 頭金なし60回5年払いの場合¥29,500円

では、フューチャーバリューローンで5年間(60回)支払いした場合はどうなるのか…その結果は何と毎月3万円以下というオドロキの数値が!

通常のローンの半分とはいいませんが、2/3に近い支払額という事で毎月の支払額は通常のローンと比べて軽減されるのは本当みたいです。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのメリットは?

高価なBMWだからこそ、毎月の支払い負担を抑えられるフューチャーバリューローンは、買い手にとって有利となることでしょう。

フューチャーバリューローンには、支払い以外にもメリットがあります。

残価設定型クレジット(残クレ)フューチャーバリューローンならではのメリットを、しっかりチェックしておきましょう!

メリット①:高価なBMWを毎月1万円台で乗り出せる!

頭金とボーナス併用で支払うなら、X1 sDrive18i M Sport.で3年36回支払いで、毎月7,600円となっています。

残クレの魅力である、毎月の負担を抑えられるという点を利用し、街中では目を引く高級車がこの価格で乗れるのです。

国産車に比べ金利が低いこともあり、非常に安価な負担で乗り出すことができます。

メリット②:他の金融機関で借入するより圧倒的に手続きがラク

マイカーローンを展開する金融機関はいろいろありますが、なんと言っても面倒なのがその手続きです。

フューチャーバリューローンでは、BMWのディーラー内で手続きから査定までが行われます。

他の金融機関だと、車種の見積りを提出したり、その審査を待つなど非常に面倒です。

ディーラー内でその全てが完結するので、手間が少なくて非常にラクです。

この手間を毛嫌いしローンを諦める人もいます。どうせ買うなら、なるべく早く車が手元に届くほうがいいですよね!

メリット③:残クレならではのメリットと言える、最終精算をどうするか選択できる

フューチャーバリューローンに限らず、他の残クレも同様ですが、最終精算時に車両をどうするか選択できます。

新型が出たから乗り換える、乗っていた車両への愛着から買い取り、これは乗り換えのタイミングになってみないと分からないものです。

再ローンについては最初の分割支払い回数と合わせて、最大で10年までとなっているので、再ローンを組んでも支払い負担を抑えることは可能です。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのデメリットは?

安く乗り出せるBMWのフューチャーバリューローンですが、見方によってはもちろんデメリットとなる点もあります。

残価設定型クレジット(残クレ)は通常の買い方とは異なるため、デメリットに注意して最終的にフューチャーバリューローンが自分に合っているのかを判断しましょう。

デメリット①:支払いが終わった時点で車両が自分の物になるわけではない

フューチャーバリューローンも他社の残価設定型クレジット(残クレ)と同様に、分割支払い回数を終えても車両は自分の物ではありません。

乗っている間は所有している感覚ですが、実際支払いが終わると、その車両を返却するか買い取るかの選択がやってきます。

残価の部分については、ディーラーに所有権があるためですが、これは車検証にも書いてある通り使用者はあなたの名前ですが所有者はディーラーとなっています。

車検証など、そうそう人に見せるものではありませんが、BMWのユーザーであってもオーナーではないという点を忘れてはなりません。

言い方を変えると、車をディーラーから一時(支払いの期間)借りているということなのです。もちろん買い取る方法はありますが、相応に支払い負担が追加されます。

デメリット②:残価が高い分、差額発生時も負担が大きくなる

フューチャーバリューローンは残価率が高いことはメリットになりますが、最終精算時の車両査定で残価と車の現状との差が大きい場合は当然支払い額も大きくなります。

特に外車の場合、国産車よりも修理費用が高くなるのがほとんどです。

ボディに傷がついたとしても、国産車の塗料とは異なるため、傷一つの修理が高くなる恐れがあります。

最初の車両単価が高い分、傷に対するリスクも高くなるのは当然です。普通に乗っていても付く小傷などは、防ぎようがないとも言えますが最終査定があることを忘れてはいけません。

デメリット③:据え置き額が変動する残クレ、バリューローンとの残価率に差がある

BMWにはクローズタイプと呼ばれるフューチャーバリューローンと、オープンタイプと呼ばれるバリューローンがあります。

その違いですが、オープンタイプは中古車市場によって残価が変動するというものです。

場合によっては、バリューローン(オープンタイプ)の残価が、フューチャーバリューローン(クローズタイプ)よりも高くなることがあります。

賭けにも近い選択肢ですが、フューチャーバリューローンは残価率が保証されているとはいえ、車両返却時にバリューローンのほうがオトクになることがあります。

車両返却は短くて3年後ですので、そのときの中古車市場は予測できません。手堅く残価を保証してもらっても、車両返却時に損と感じることもあるのです。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの評判(口コミ)は?

メリットと、見え方によってはデメリットになる点があるのは、どの残価設定型クレジット(残クレ)も同じです。

でも、実際にフューチャーバリューローンを利用したユーザーの評判(口コミ)が実は一番重要になりますよね!

ここでは、フューチャーバリューローンのユーザーの評価(評判)を良い評判と悪い評判別に集めてみましたので、最終判断の材料としてください。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの良い評判

残クレで買ってもBMWとかは綺麗に乗っていたらお釣りくるよ。

— のぶけん (@RordDancer) 2018年1月30日

そのサイクルで乗り換えならフューチャーバリューローンで…の方がいい気がしますよ…いっそ…

— 黒なな (@ALskuroha) 2018年2月21日

フューチャーバリューローンとか言う悪魔のささやきナウ。 pic.twitter.com/jKyy1OYHSf

— Go for a Ride (@NoborderzBMW) 2018年2月10日

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンの悪い評判

クルマ選びっつーか自動車趣味って、もっとこう“自由”であるべきなんじゃねーの?

自動車趣味を満喫したいからこそ「残価設定ローン」がなんか好きになれない

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンのまとめ

フューチャーバリューローンはメリットだけではありませんが、他社の残価設定型クレジット(残クレ)も同様のデメリットがあります。

ですが、2.99%という国産車の残クレに比べると低金利、という点は見逃せません。

さらに「なんといっても負担を抑えてBMWやMINIに乗れる」というところ、これは高級車の部類にもはいるBMWやMINIを乗れる最大のメリットでもあります。

また、最近は常に新車に乗りたいと考える人も増えているので、乗り換えを考えながらフューチャーバリューローンを利用するという方法もあります。

せっかくなら憧れの、さらには人目を引くスタイリッシュなBMWやお洒落なMINIに乗るなら、フューチャーバリューローンを検討する余地は充分と言えます。

BMWとMINIの残価設定型クレジット(残クレ)フューチャーバリューローンと「下取り価格」を上げる合わせ技が◎

残価設定型クレジットで毎月の支払いを押させるのは出来ても、車両本体価格の値引きはどうされるか考えていますか?

頭金が少なければ、残価も多く残るので残価設定型ローンを選択してしまう気持ちも分かりますが…本当に車を購入する前にやるべき事をやりきっていますか?

実は、ディーラーでは良くこんな会話がされています。

下取り…つまり現在所有している車両を売った金額で新しく乗り換える予定の車両の値引きを行う事を言いますがほとんどの方がこの下取り価格で失敗している事はご存知ですか?

(ははは、他社ではおよそ80万円が相場だから30万円も儲かった!このまま契約まで一気に進めてしまおうっと♪)

…そうなんです。ゴリラも昔に一度やってしまった失敗談を紹介させていただきましたが

現在乗っている車の価格も調べないで、値引き交渉をするのは損するのが当たり前!

最低限、現在の車の価格は前もって認識した上で値引き交渉をするのが鉄板

きちんと今乗っている車の適切な買い取り金額が分かっていれば、値引き交渉も優位に進められる!

車の査定は様々な会社がサービスを提供していますが、信頼性と丁寧さで大手リクルート社が運営しているカーセンサーがお勧めです。

もちろん、リクルートのカーセンサーが行う一括査定は無料!大手企業が運営しているだけあって、安心感が違います。

1. もちろん無料!

お金は一切掛かりません。お金は一切掛かりません。

2. 1社ずつ下取り価格を調べる

手間が省ける!手間が省ける!

3. 一番高く

買い取ってくれる業者が分かる!買い取ってくれる業者が分かる!